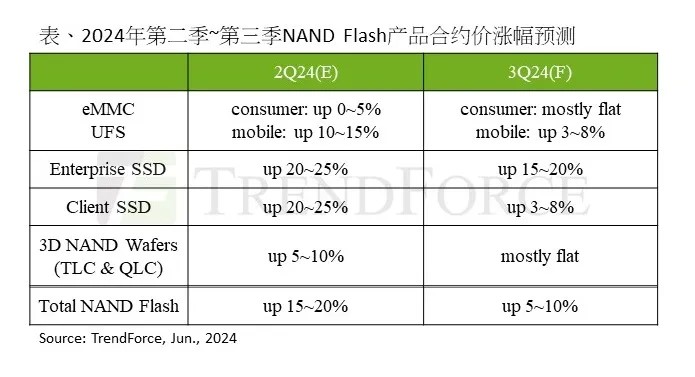

Згідно з доповіддю про дослідження, опублікованому дослідницькою фірмою Trendforce Consulting, у третьому кварталі 2024 року, крім постійних інвестицій у побудову серверів на стороні підприємства, особливо розширення прийняття штучного інтелекту (AI) для SSD на рівні підприємств, попитДля побутової електроніки продовжували бути слабкими через замовлення.Крім того, збільшення виробництва на оригінальних фабриках у другій половині року, як правило, було позитивним.Коефіцієнт достатності NAND Flash у третьому кварталі зросло до 2,3%, і очікується, що середнє збільшення ціни NAND спалахується до щоквартального збільшення на 5%до 10%.

З точки зору продукту, NAND Flash, завдяки оригінальному контролю за фабрикою щодо збільшення виробництва в першій половині року, нещодавно прискорив його відскок цін, допомагаючи оригінальній фабриці відновити прибутковість.Однак, коли різні виробники починають значно розширювати виробництво у другій половині року, імпульс купівлі ринку роздрібної торгівлі ще не відновився, а поточні ціни на вафлі впали.Зниження, що збільшується, призвело до того, що деякі ціни на вафлі були більш ніж на 20% нижчими, ніж ціна контракту, що ставить виклик майбутньому потенціалу зростання цін на контракт.

Що стосується SSD -програм споживчих класів, навіть незважаючи на те, що продажі ноутбуків вступили в традиційний піковий сезон, клієнти мають більш консервативну готовність до запасу, особливо продуктів Терміналів ПК, які не повністю відображали зростання цін з минулого року.Тому купівельна спроможність SSD -карт споживачів не показала значного збільшення у другій половині року.Оскільки постачальники починають модернізувати процеси SSD PC Consumer Grade до рівня 2XX, початкова потужність постачання фабрики продовжуватиме зростати, але рушійна сила підвищення цін не є сильною.Крім того, зі значною різницею цін між продуктами QLC та TLC, більше покупців ПК розширюють використання рішень QLC, посилюючи цінову конкуренцію.Інститут очікує, що ціна контракту на SSD -оцінки споживчих класів зросте на 3% до 8% у третьому кварталі.

Що стосується SSD на рівні підприємств, багато компаній продовжували розширювати свою конструкцію сервера AI, а в третьому кварталі замовлення OEM Server значно відскочили, що призвело до збільшення закупівель.Однак через консервативний попит на замовлення на смартфон та ноутбук, ринок флеш -пам'яті NAND переходить до більш збалансованого напрямку.На додаток до двох виробників, що ведуть постачання SSD з високою потужністю QLC Enterprise, інші постачальники активно конкурують за замовлення SSD на рівні підприємств для прискорення зменшення потужностей у другій половині року.Це призвело до збільшення ціни на рівні підприємства SSD контрактів, що конвергуються до щоквартального збільшення на 15% до 20% у третьому кварталі.

У галузі зберігання EMMC в третьому кварталі не вистачало факторів рушійних факторів попиту, але готовність оригінальних виробників продовжувати підвищення цін була очевидною.Очікується, що остаточне підвищення цін буде порівняно невеликим, а контрактна ціна покаже дещо рівний стан.

З точки зору зберігання UFC, завдяки достатньому рівню інвентаризації виробників OEM смартфонів у поєднанні з модульними фабриками, які також починають постачати матеріали UFS, сторона попиту має більше варіантів.Зіткнувшись із ситуацією оригінальних заводів, які хочуть значно підвищити ціни в третьому кварталі, неминуче буде опором відскоку.Крім того, з достатньою кількістю запасів у руках покупців та попиту на рівний ринок, за оцінками, постачальники можуть здійснити поступки, а збільшення цін на контракту UFS у третьому кварталі зменшиться до щоквартального збільшення на 3% до 8%.